Hypotéka po 15ti letech: i inflace pomáhá snižovat výši dluhu

28. listopadu 2019

Financování vlastního bydlení bylo vždy jedním z největších finančních rozhodnutí v životě. Při financování pomocí hypotéky je splátka úvěru podstatnou částí rodinného rozpočtu.

Vždy jsme říkali, že splátka úvěru je na počátku vysoká a postupem doby klesá. Alespoň co se týče kupní síly peněz. Že splácení úvěru je postupem doby snazší a snazší. Tedy dlouhodobě a v průměru.

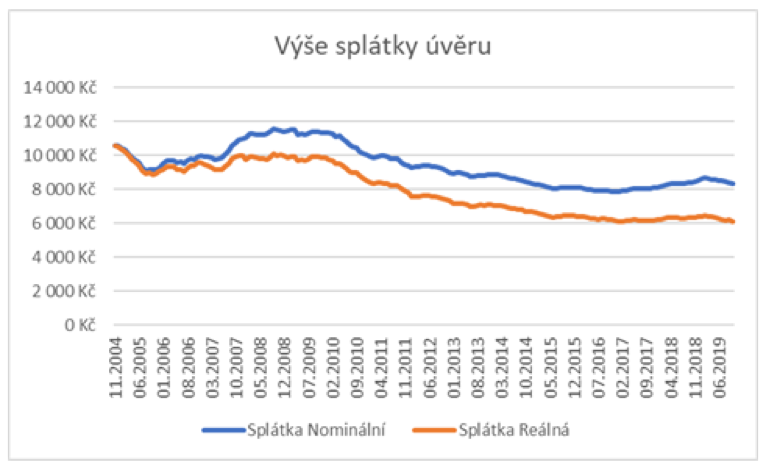

Podívejme se, jak vypadá hypotéka z roku 2004. Kdo si bral hypoteční úvěr na 2 mil. Kč se splatností 30 let, měl splátku tohoto úvěru 10 554 Kč měsíčně, při úrokové sazbě 4,85 %p.a. Tehdy to bylo 60 % průměrné hrubé mzdy. Také se za to dalo pořídit více než panelákové 3+1 v Praze. Nebudeme psát o nikom konkrétním, kdo si bral úvěr v roce 2004, ale budeme psát o průměrných číslech celého trhu.

Splátka úvěru kolísala podle toho, jak se měnily úrokové sazby úvěru. V našem příkladu počítáme se sazbou, která každý měsíc reflektuje průměrné úrokové sazby na hypotečním trhu (podle Fincentrum Hypoindexu). Protože v letech 2008 a 2009 byly úrokové sazby vyšší, rostla by i splátka úvěru. (Konkrétní růst samozřejmě je individuální

podle doby fixace úrokové sazby.)

V letech 2014 – 2019 je splátka nízká, protože jsou nízké úrokové sazby. Pohyb úrokových sazeb jsme v roce 2004 nepředvídali a nepočítali jsme s ním. S čím jsme ale počítali, byla inflace. Samozřejmě jsme nevěděli,

jak vysoká inflace bude. Jen jsme počítali s kladnou inflací, která pomáhá splácet úvěr.

Reálná výše splátky úvěru nám díky inflaci klesla asi o 1/3, další pokles splátky má na svědomí pokles úrokových sazeb. Původní splátka 10 554 Kč má nyní reálnou hodnotu 6 110 Kč.

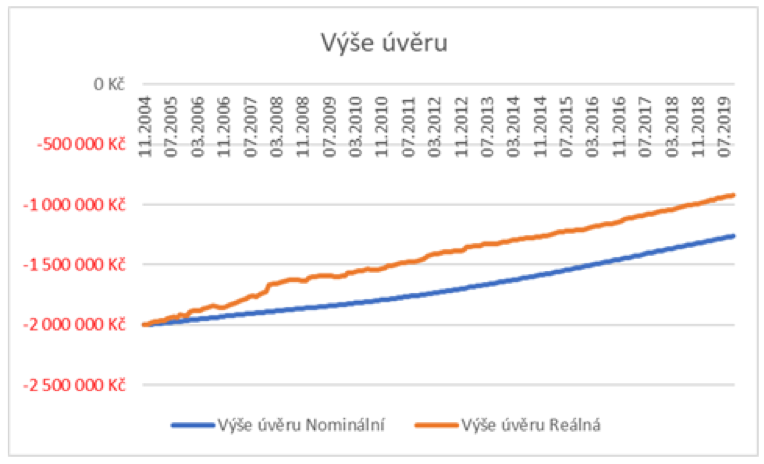

Inflace také pomáhá snižovat výši dluhu.

V nominálním vyjádření dlužíme po 15ti letech bance 1,26 mil. Kč, v reálném vyjádření je to „jen“ 0,92 mil. Kč. I zde nám inflace „pomohla“, i když splatit zbytek musíme stejně sami. Jen to není tak ohromující suma.

Dále se splácením úvěru „pomáhá“ růst příjmů.

Na počátku byla splátka úvěru 60 % z průměrného hrubého příjmu. Po 15ti letech splácení je splátka jen 18 % z průměrného platu. Nyní splátka tolik nezatěžuje rodinný rozpočet.

Samozřejmě, že platí, že „minulé výnosy nejsou zárukou budoucích výnosů“, neboli historie se nemusí opakovat a už vůbec ne do puntíku přesně. Další zrada se může skrývat v průměru. Ne každému roste příjem průměrně. Nicméně v posledních 15ti letech došlo k tomu, co odpovídá dlouhodobým finančním trendům a těchto posledních 15 let nebylo nijak výjimečných. Také se ukazuje, že splátka (nominální i reálná) byla ještě po 5 letech přibližně stejná jako na počátku. Takže čekání na lepší časy je opravdu dlouhodobé a po roce nebo dvou splácení jednodušší nebude.

Sdílet na:

Další aktuality

Vaše střecha v bezpečí na 30 let: Alfahaus nově s prémiovou střešní folií DELTA

V Alfahausu neustále hledáme cesty, jak posunout kvalitu našich dřevostaveb o úroveň výš. Proto jsme se rozhodli pro zásadní inovaci v konstrukci střech. Nově jsou součástí našich standardů, a tedy i všech našich dřevostaveb, špičkové podstřešní membrány nové generace DELTA. Tyto prémiové střešní fólie zajistí vaší střeše mimořádnou odolnost a životnost, jakou na trhu jen tak nenajdete. My jsme pro naše domy zvolili univerzální řešení DELTAXX PLUS UNIVERSAL. Proč je to skvělá správa pro naše zákazníky? Střecha je štítem vašeho domova. Musí odolat přívalovým dešťům, silnému větru i extrémním teplotním výkyvům. S novou generací fólií DELTA získáváte: Záruku 30 let na funkčnost: jako jedni z mála na trhu vám můžeme garantovat, že vaše střecha bude spolehlivě odvádět vodu (třída W1) po celá tři desetiletí. Tato záruka se navíc nevztahuje jen na materiál, ale v případě potřeby i na odbornou instalaci. Tato záruka se navíc nevztahuje jen na materiál, ale v případě potřeby i na odbornou instalaci a montáž. Extrémní mechanickou odolnost: používáme membrány, které jsou až o 30 % pružnější a výrazně pevnější než běžné fólie. To znamená maximální ochranu i v těch nejnáročnějších podmínkách. Větruodolnou obálku domu: díky integrovaným lepicím zónám (systém PLUS) vytvoříme dokonale těsný plášť, který zabraňuje únikům tepla a zvyšuje energetickou efektivitu vaší dřevostavby. Dlouhověkost bez kompromisů: Membrány DELTA® jsou navrženy tak, aby si své vlastnosti uchovaly po celou dobu životnosti střechy. Kvalita, za kterou si stojíme Víme, že stavba domu je investice na celý život. Proto do našich konstrukcí vybíráme pouze partnery, kteří sdílejí náš důraz na detail a poctivé řemeslo. S membránami DELTA® máte jistotu, že pod vaší střechou bude sucho a bezpečno i za 30 let. Zajímají vás i další technologie, které v našich dřevostavbách používáme? Přehled těch nejdůležitějších najdete na této stránce. Tip: Chcete vědět o technologiích v našich dřevostavbách víc? Neváhejte a kontaktujte nás pro nezávaznou konzultaci. Můžete se také podívat do našeho katalogu individuálních realizací nebo na naše projektové domy.

Navštivte nás na veletrhu FOR WOOD 2026!

Vážení zákazníci, milí fanoušci dřevostaveb, hledáte inspiraci, technické rady nebo vás lákají novinky ze světa dřevostaveb? Pak neváhejte a navštivte 18. ročník veletrhu dřevěných staveb, konstrukcí a materiálů FOR WOOD. Oblíbená akce proběhne od 12. do 14. února 2026 tradičně v prostorách PVA EXPO PRAHA v Letňanech. A my vás stejně jako každý rok rádi uvidíme v našem stánku. Expozici ALFAHAUSu najdete v hale 5, stánek 5B14. Přijďte za námi probrat své plány o novém domově, poradit se o technologiích, budeme vám k dispozici po celou dobu veletrhu. A už teď se na vás moc těšíme! Veletrh FOR WOOD: Místo konání: PVA EXPO PRAHA Termín: čtvrtek a pátek od 10:00 do 18:00 hod, v sobota od 10:00 do 17 hod. Naše expozice: hala 5, stánek 5B14 Podrobnosti o programu a vstupenky najdete na oficiálním webu veletrhu. Těšíme se na vás! Tým ALFAHAUS